La importancia de mantener un buen control de inventario y como repercute sobre el Impuesto de Sociedades

A final de año hay varios ajustes contable y fiscales que conviene realizar antes de cerrar el ejercicio.

Uno de esos ajustes consiste en la regularización de existencias, que no solo es un apunte contable, sino que debe ir en relación con las existencias que se dispongan en ese momento en la empresa.

Muchas empresas no realizan la regularización de existencias porque desconocen tenerlas, se suele asociar el concepto de mercaderías a los productos destinados a la venta y no al concepto de aprovisionamiento de materias primas necesarias para el desarrollo de su actividad.

En una sociedad cada vez más competitiva es muy importante en las empresas mantener un buen control de inventario a lo largo del año preservando un equilibrio entre las ventas y las compras, no dando lugar a un exceso de inventario a final de año.

Estos excesos son producidos en muchas ocasiones por:

– La oferta supera la demanda, por la variación de hábitos o gustos de compra de los clientes o surgimiento de una mayor competencia.

– Errores en las previsiones en el departamento de compras, no pudiendo disponer de una salida rápida del producto y como consecuencia no poderlo vender a un precio competitivo.

– Malos cálculos en las previsiones de ventas, las compras se realizan sobre estas previsiones, y una estimación por encima de la realidad puede suponer que las existencias tengan una salida más lenta.

Estos excesos pueden dar lugar a problemas como:

Obsolescencia y caducidad de existencias: Las empresas no pueden vender artículos caducados y los obsoletos son de difícil salida, obligando a las empresas a ofrecerse en el mercado con grandes descuentos.

El almacenamiento de productos obsoletos es una lacra para muchas empresas que se ven obligadas a incurrir en gastos adicionales para eliminar este exceso de inventario y al que no puede darle salida.

Problemas de flujo de efectivo: En las empresas se usa el cobro procedente de las ventas para pagar las compras, el exceso de inventario no proporciona dinero en efectivo, por lo que una empresa puede tener problemas de liquidez para los gastos de funcionamiento, pudiendo dar lugar a un incremento de endeudamiento.

Problemas de espacio y costes de almacenamiento: Optimizar el exceso de stock y ocupar el espacio necesario ahorra dinero de mantenimiento, personal, suministros, seguros etc.

Reducción de márgenes de venta: Las empresas al final suelen deshacerse de sus excedentes con ofertas o rebajas, ofreciendo sus productos a un menor precio para incentivar a sus consumidores a comprarlo, pudiendo realizar ventas por debajo de su coste para darle salida al producto.

Distorsión de la información contable y la repercusión sobre el posterior pago del impuesto de sociedades: Las compras de exceso de stocks no se pueden deducir en el fin del ejercicio, solo se pueden deducir las que se hayan vendido.

TRATAMIENTO CONTABLE DE LAS EXISTENCIAS – VARIACIÓN DE EXISTÉNCIAS

Dado que en contabilidad para las compras y las ventas utilizamos el método especulativo, que consiste en registrar las ventas por el importe vendido sin separar el margen de beneficio, y las compras por el importe pagado sin poder llegar a saber si existe ese equilibrio entre estas dos acciones, pudiendo evitar los problemas anteriormente citados.

Una vez realizado el inventario, se procederá al cierre del ejercicio contable siendo necesario llevar a cabo un ajuste de existencias que se reflejará en el beneficio.

En el asiento de variación de existencias el primer apunte contable consistirá en dar de baja las existencias iniciales del ejercicio anterior para a continuación reflejar en otro asiento las existencias finales trasladándose al balance de situación.

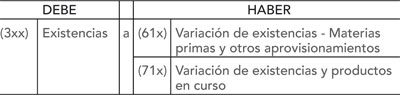

Asiento variación de existencia al final del año:

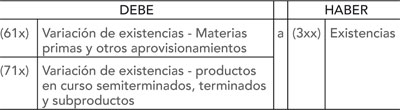

Asiento de variación de existencias al inicio del año:

Además, la diferencia entre las cuentas de variación de existencias se trasladará al resultado del ejercicio el coste de las mercaderías o productos vendidos, ya que la cuenta de variación de existencias funciona como una cuenta correctora de la de gasto.

Por tanto, si en la variación de existencias tenemos una diferencia en la que se ha producido un aumento significativo de estas, repercutirá en el beneficio aumentándolo y dando lugar al incremento en el pago del impuesto de sociedades.

LUCÍA VÁZQUEZ LLOPART

Darpartamento contable

ADADE Albacete