La Gerencia de Riesgos en la empresa

El Boletín Oficial del Estado publicado el día 2 de febrero recoge la Orden TMS/83/2019, de 31 de enero por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2019.

RÉGIMEN GENERAL

El Artículo 2.1 y 2.2 de la Orden establece las bases de cotización a partir del 1 de enero de 2019, y que son:

– Base cotización máxima: 4.070,10 euros/mes.

– Base cotización mínima: 1.050,00 euros/mes.

El Artículo 2. Establece que la cotización al Régimen General por contingencias comunes estará limitada para cada grupo de categorías profesionales.

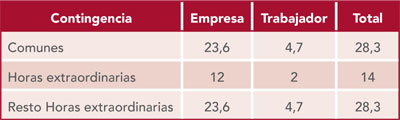

En los Artículos 4 y 5 de la Orden especifican los tipos de cotización y que son los siguientes:

TRABAJADORES POR CUENTA AJENA O AUTÓNOMOS

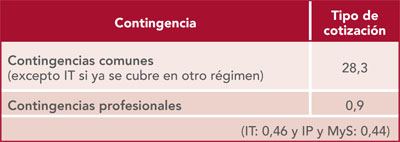

La Sección 2.ª de la Orden se refiere al Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, en concreto su Artículo 15 establece los siguientes tipos de cotización:

El apartado 2 del Artículo 15, establece las bases de cotización aplicables:

– Base cotización mínima: 944,40 euros/mensuales.

– Base cotización máxima: 4.070,10 euros/mensuales.

Al artículo 30 apartado 2 de la Orden, establece el tipo de cotización por incapacidad temporal en los supuestos a que se refiere el artículo 311 del texto refundido de la Ley General de la Seguridad Social será el 1,56 por ciento para los trabajadores por cuenta propia o autónomos y para los trabajadores por cuenta propia del Régimen Especial de los Trabajadores del Mar.

TRABAJADORES POR CUENTA AJENA AGRARIOS

Los trabajadores por cuenta ajena Agrarios son incorporados en el Régimen General, con la correspondiente actualización de sus bases y tipos de cotización, quedando especificadas en el apartado 1 del artículo 15:

– Base cotización mínima diaria: Grupo 1: 63,76 € Grupo 2: 52,87 € Grupo 3: 45,99 € y el Resto: 45,65 €.

– Base cotización máxima diaria: 176,96 €.

El apartado 1 del Artículo 13, establece las bases de cotización que serán aplicables cuando se realicen en el mes natural 22 o más jornadas reales, a diferencia del año anterior que eran 23 o más jornadas reales.

El apartado 2 del Artículo 13, especifica que son y cómo se calculan los días de inactividad:

– El número de días de inactividad del mes es la diferencia entre los días en alta laboral en el mes y el número de jornadas reales en el mes multiplicadas por 1,3636.

– La cotización por los días de inactividad en el mes es el resultado de multiplicar el número de días de inactividad en el mes por la base de cotización diaria correspondiente al Régimen General y por el tipo de cotización aplicable.